Torsten Schrimper ist Unternehmensberater in der schönen Stadt Essen. Er verfügt über mehr als 25 Jahre Beratungserfahrung, insbesondere in den Bereichen Finanzierung, Strategie, Marketing, Gründungsberatung, Controlling und Businessplanerstellung.

Berechne grob, welcher Umsatz mit Behandlungen, Preisen, Auslastung, Mitarbeiterinnen und Fixkosten möglich ist – als erste Orientierung für Businessplan, Finanzplanung und Gründungsentscheidung.

Mit diesem Kosmetikstudio-Umsatzrechner kannst du erste Annahmen zu deinem Studio durchspielen: Behandlungsangebot, Preise, Auslastung, Materialeinsatz, Personal, Fixkosten und Unternehmerlohn. So erkennst du schneller, ob dein Konzept wirtschaftlich plausibel wirkt – und wo du genauer planen musst.

Gründungsberatung, Businessplan und Finanzplanung aus über 700 Beratungen.

Kosmetikstudio-Umsatz grob berechnen

Trage deine Annahmen ein und klicke auf „Berechnen“. Der Rechner unterstützt dich beim Umsatz Kosmetikstudio berechnen – ob Solo-Studio oder mit Mitarbeiterinnen, mit pauschalen Grunddaten oder verfeinertem Behandlungsmix.

Grunddaten

Tage

Typisch: 20 Tage (5 Tage/Woche)

Std.

Reine Behandlungszeit, ohne Pausen

%

Anteil produktiv genutzter Zeit

€

Min.

%

€

%

Behandlungsmix verfeinern

Wenn du genauer planen möchtest, kannst du typische Behandlungen einzeln anpassen. Der Rechner nutzt dann diese Werte statt des pauschalen Durchschnittsumsatzes.

Mit Behandlungsmix rechnen

Behandlung

Preis (€)

Dauer (Min.)

Anzahl/Monat

Material (%)

Personal

Ich plane mit Mitarbeiterinnen

Std.

%

€

%

€

Mitarbeiterumsatz ist nicht automatisch Gewinn

Fixkosten und Unternehmerlohn

€

€

€

€

€

€

€

%

Monatsumsatz

0 €

Jahresumsatz

0 €

Überschuss vor Steuern

0 €

Diese Berechnung ist eine Orientierung und ersetzt keine vollständige Rentabilitäts- und Liquiditätsplanung.

Was passiert, wenn sich deine Auslastung verändert?

Die Szenarien zeigen vereinfacht, wie empfindlich deine Planung auf Auslastung reagiert.

Szenario

Auslastung

Monatsumsatz

Überschuss vor Steuern

Umsatz berechnet – aber trägt das Studio wirklich?

Der Umsatz ist nur ein Teil der Gründungsplanung. Für eine tragfähige Entscheidung brauchst du zusätzlich Kapitalbedarf, Rentabilität, Liquidität, Finanzierung, Steuern, private Lebenshaltung und einen Businessplan, der deine Annahmen nachvollziehbar macht.

Welche Werte sind für ein Kosmetikstudio besonders wichtig?

Auslastung

Nicht jede verfügbare Stunde wird bezahlt. Pausen, Vor- und Nachbereitung, Ausfälle, Beratung, Reinigung und Leerzeiten reduzieren die tatsächlich produktive Zeit.

Behandlungsmix

Eine kurze Behandlung mit guter Marge kann wirtschaftlich stärker sein als eine lange Behandlung mit hohem Materialeinsatz. Deshalb müssen Preis, Dauer und Material zusammen betrachtet werden.

Material- und Wareneinsatz

Pflegeprodukte, Verbrauchsmaterial und Handelsware beeinflussen den Rohertrag. Gerade Produktverkauf wirkt attraktiv, bringt aber auch Wareneinsatz und Lagerbindung mit sich.

Personal

Mitarbeiterinnen können Wachstum ermöglichen, erhöhen aber Komplexität, Fixkosten und Führungsaufwand. Entscheidend ist, ob die produktiven Stunden genügend Umsatz erzielen.

Fixkosten

Miete, Versicherungen, Software, Marketing, Leasing und sonstige Kosten laufen auch dann weiter, wenn die Auslastung schwankt.

Unternehmerlohn

Ein Studio muss nicht nur Kosten decken, sondern auch deine private Lebenshaltung ermöglichen. Deshalb gehört dein Unternehmerlohn von Anfang an in die Planung.

Häufige Fragen zum Kosmetikstudio-Umsatzrechner

Was berechnet der Kosmetikstudio-Umsatzrechner?

Der Rechner berechnet eine grobe Orientierung für Monatsumsatz, Jahresumsatz, Behandlungsumsatz, Produktverkauf, Materialeinsatz, Personalkosten, Fixkosten, Unternehmerlohn und möglichen Überschuss vor Steuern.

Kann ich mit dem Rechner einen Businessplan ersetzen?

Nein. Der Rechner hilft dir, erste Annahmen zu prüfen. Für einen Businessplan brauchst du zusätzlich Kapitalbedarf, Rentabilität, Liquidität, Finanzierung, Markt, Standort, Zielgruppe, Risiken und eine nachvollziehbare Gesamtplanung.

Kann ich Mitarbeiterinnen im Rechner berücksichtigen?

Ja. Du kannst einen Personalbereich aktivieren und Anzahl der Mitarbeiterinnen, Wochenstunden, Auslastung, Stundenlohn, Personalnebenkosten und Umsatz pro produktiver Stunde berücksichtigen.

Warum ist Auslastung so wichtig?

Weil nicht jede verfügbare Stunde bezahlt wird. Leerzeiten, Absagen, Beratung, Reinigung, Vor- und Nachbereitung sowie schwankende Nachfrage beeinflussen den tatsächlichen Umsatz stark.

Warum ist Umsatz nicht gleich Gewinn?

Vom Umsatz müssen Materialeinsatz, Wareneinsatz, Personalkosten, Miete, Versicherungen, Marketing, Finanzierung, Steuern, private Lebenshaltung und Rücklagen bezahlt werden. Deshalb ist der Umsatz nur der erste Schritt.

Welche Werte sollte ich für mein Kosmetikstudio einsetzen?

Nutze möglichst realistische Werte für Preise, Behandlungsdauer, Auslastung, Materialeinsatz, Miete, Marketing, Personal und Unternehmerlohn. Wenn du unsicher bist, rechne lieber vorsichtig und prüfe mehrere Szenarien.

Ist der Rechner auch für ein mobiles oder nebenberufliches Kosmetikangebot geeignet?

Ja, grundsätzlich kannst du auch mobile oder nebenberufliche Angebote grob durchrechnen. Dann solltest du Arbeitstage, Behandlungsstunden, Fixkosten und Auslastung entsprechend niedriger oder individueller ansetzen.

Kann die Beratung zum Businessplan online stattfinden?

Ja. Die Beratung kann online per Microsoft Teams stattfinden. So lassen sich Businessplan, Zahlen, Unterlagen und nächste Schritte auch ortsunabhängig strukturiert vorbereiten.

Du hast deinen Kosmetikstudio Umsatzrechner genutzt und erste Annahmen zu Auslastung, Behandlungsmix, Materialeinsatz und Fixkosten geprüft. Für Rentabilität Kosmetikstudio, Finanzplanung Kosmetikstudio und eine fundierte Gründungsentscheidung brauchst du im nächsten Schritt eine vollständige Planung.

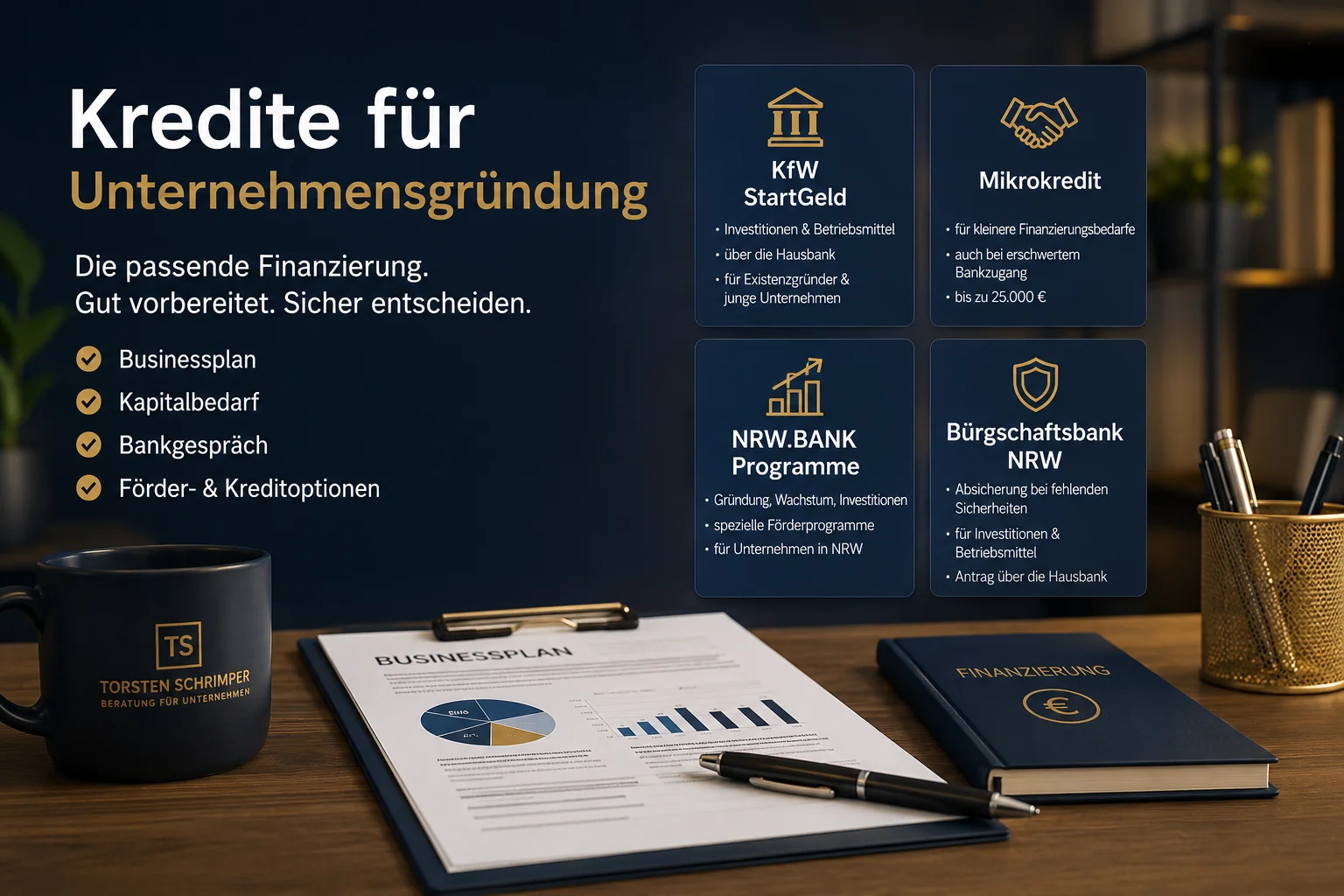

Kredite für Unternehmensgründung: Finanzierung richtig vorbereiten

Welche Finanzierung passt zu deinem Gründungsvorhaben? KfW-StartGeld, Mikrokredit,

NRW.BANK-Programme oder Bürgschaftsbank – entscheidend ist nicht nur das Programm,

sondern ein tragfähiger Kapitalbedarfsplan, ein belastbarer Businessplan

und ein überzeugendes Bankgespräch.

Über 700 Beratungen · Gründungsberatung in Essen & NRW · Businessplan, Kapitalbedarf und Bankgespräch aus einer Hand

Viele Gründer suchen zuerst den Kredit – dabei fehlt oft die Finanzierungslogik

Viele Gründer fragen: „Welchen Kredit bekomme ich?“ Die bessere Frage lautet: „Wie viel Kapital brauche

ich wirklich – und wie stelle ich mein Vorhaben so dar, dass Bank, Förderbank oder Bürgschaftsbank

Vertrauen gewinnen?“

Denn Förderkredite ersetzen keinen sauberen Businessplan. Sie funktionieren nur dann gut, wenn

Investitionen, Betriebsmittel, Liquidität, Eigenmittel, Sicherheiten und Kapitaldienst nachvollziehbar

zusammenpassen. Wenn Du Dein Vorhaben strukturiert aufstellst, hilft Dir das auch bei Themen wie Unternehmensfinanzierung, Existenzgründung oder einem Gründungszuschuss – immer mit dem

gleichen Ziel: Zahlen und Geschichte müssen für Dritte überprüfbar sein.

Das KfW-StartGeld eignet sich häufig für kleinere und mittlere Gründungsvorhaben. Es kann

Investitionen und Betriebsmittel finanzieren und wird über die Hausbank beantragt. Entscheidend ist,

dass Businessplan, Kapitalbedarf und Tragfähigkeit sauber vorbereitet sind.

für Existenzgründer und junge Unternehmen

Finanzierung von Investitionen und Betriebsmitteln

Mikrokredite können interessant sein, wenn der Kapitalbedarf überschaubar ist oder der Zugang zu

klassischen Bankkrediten schwierig ist. Sie eignen sich besonders für kleinere Gründungen, erste

Investitionen, Warenbestand oder Betriebsmittel.

Für Gründer in Nordrhein-Westfalen können Programme der NRW.BANK besonders relevant sein. Je nach

Vorhaben kommen zum Beispiel Gründungs- und Wachstumsprogramme, Mikrodarlehen oder weitere Förderbausteine

infrage. Welche Lösung passt, hängt von Kapitalbedarf, Unternehmensphase, Sicherheiten, Eigenmitteln und

Finanzierungszweck ab.

speziell relevant für Gründungen und Unternehmen in NRW

Programme für Gründung, Wachstum, Investitionen und Betriebsmittel

Wenn die Bank das Vorhaben grundsätzlich positiv sieht, aber Sicherheiten fehlen, kann die

Bürgschaftsbank NRW eine wichtige Rolle spielen. Eine Bürgschaft ersetzt nicht die Tragfähigkeit des

Vorhabens, kann aber helfen, eine Finanzierung überhaupt bankfähig zu machen.

relevant bei fehlenden oder nicht ausreichenden Sicherheiten

Absicherung von Investitionen und Betriebsmitteln möglich

Kurze Einordnung, damit Du weißt, worauf typischerweise geachtet wird. Kein Ersatz für eine individuelle

Prüfung Deines Falls – aber eine belastbare Orientierung vor dem Bankgespräch.

Finanzierungsweg

Typischer Einsatz

Worauf Bank oder Förderstelle achtet

Beratungsansatz

KfW-StartGeld

Investitionen, Betriebsmittel, klassische Gründung

Ich helfe dir, deine Gründungsfinanzierung bankfähig vorzubereiten

Ein Kreditprogramm ist nur ein Baustein. Entscheidend ist, ob dein Vorhaben aus Sicht der Bank

nachvollziehbar, tragfähig und realistisch finanziert ist. Genau hier setze ich an – mit Fokus auf Kapitalbedarfsplanung, Businessplan und Bankgespräch.

Kapitalbedarf ermitteln

Investitionen und Betriebsmittel sauber trennen

Rentabilitätsvorschau erstellen

Liquiditätsplanung aufbauen

Businessplan schärfen

Bankgespräch vorbereiten

Förder- und Kreditoptionen einordnen

Unterlagen für Bank, Förderbank oder Bürgschaftsbank strukturieren

Gerade bei Finanzierungsgesprächen reicht ein guter Text im Businessplan nicht

aus. Die Zahlen müssen zusammenpassen: Kapitalbedarf, Rentabilität, Liquidität,

Darlehen, Tilgung und Kapitaldienst. In meiner Beratung arbeite ich mit strukturierten

Planungsmodellen und eigener Controlling-Erfahrung, damit deine Finanzierung nicht nur gut klingt,

sondern rechnerisch nachvollziehbar ist. Wo es passt, kannst du diese Logik später auch in RentaS

als Online-Software weiterführen – ohne die Darstellung im Finanzierungsprozess zu verkomplizieren.

Kurze, zitierfähige Antworten zu typischen Such- und KI-Fragen. Externe Details findest Du bei den

offiziellen Stellen in den Programmkarten oben.

Welcher Kredit ist für eine Unternehmensgründung geeignet?

Das hängt von Kapitalbedarf, Vorhaben, Eigenmitteln, Sicherheiten und Unternehmensphase ab. Häufig

geprüft werden KfW-StartGeld, Mikrokredite, NRW.BANK-Programme oder eine Bürgschaft über die

Bürgschaftsbank.

Was ist das KfW-StartGeld?

Das KfW-StartGeld ist ein Förderkredit für Existenzgründer und junge Unternehmen. Es kann unter anderem

Investitionen und Betriebsmittel finanzieren und wird über die Hausbank beantragt.

Wann ist ein Mikrokredit sinnvoll?

Ein Mikrokredit kann sinnvoll sein, wenn der Kapitalbedarf überschaubar ist oder klassische

Bankfinanzierungen schwierig sind. Wichtig bleibt ein tragfähiges Konzept mit realistischer

Rückzahlung.

Welche Rolle spielt die NRW.BANK bei Gründungen in NRW?

Die NRW.BANK bietet Förderprogramme für Gründungen, Wachstum, Investitionen und Betriebsmittel in

Nordrhein-Westfalen. Welche Programme passen, hängt vom konkreten Vorhaben ab.

Wann hilft die Bürgschaftsbank NRW?

Die Bürgschaftsbank NRW kann helfen, wenn eine Finanzierung grundsätzlich tragfähig ist, aber

Sicherheiten fehlen. Eine Bürgschaft kann der Hausbank zusätzliche Sicherheit geben.

Brauche ich für einen Gründerkredit einen Businessplan?

Ja, in der Praxis ist ein überzeugender Businessplan fast immer wichtig. Banken und Förderstellen

wollen verstehen, wie das Geschäftsmodell funktioniert, wie viel Kapital benötigt wird und ob die

Rückzahlung realistisch ist.

Was gehört zu einer guten Vorbereitung auf das Bankgespräch?

Dazu gehören Businessplan, Kapitalbedarfsplanung, Rentabilitätsvorschau, Liquiditätsplanung, private

und betriebliche Unterlagen sowie eine klare Argumentation zur Tragfähigkeit des Vorhabens.

Unterstützt Torsten Schrimper bei der Gründungsfinanzierung?

Ja. Torsten Schrimper unterstützt Gründer bei Businessplan, Kapitalbedarf, Rentabilitätsplanung,

Liquiditätsplanung und Vorbereitung auf Bank- oder Fördergespräche.

Kostenplanung im Businessplan: Fixe und variable Kosten richtig planen | Torsten Schrimper

Kostenplanung im Businessplan: Fixe und variable Kosten richtig planen

Kostenplanung erstellen heißt: Entscheidungsgrundlage schaffen – nicht nur eine Liste von Ausgaben im Businessplan abhaken.

Viele Businesspläne scheitern nicht an der Idee, sondern an zu optimistischen oder unvollständigen Kostenannahmen. Wer seine Kosten nur grob überschlägt, unterschätzt Risiken, kalkuliert Preise falsch und verliert schnell den Überblick darüber, wann ein Vorhaben tatsächlich tragfähig ist. Gerade für Gründer und kleine Unternehmen ist die Kostenplanung deshalb kein formaler Pflichtteil, sondern eine betriebswirtschaftliche Grundlage für Entscheidungen.

Eine belastbare Kostenplanung zeigt nicht nur, welche Ausgaben voraussichtlich anfallen, sondern auch, welche Kosten regelmäßig anfallen, welche mit dem Umsatz mitwachsen und wie stark sich diese Struktur auf Rentabilität, Break-even und Liquidität auswirkt. Im Businessplan bildet sie das Gegenstück zur Umsatzplanung und ist eng mit Rentabilitäts-, Investitions- und Liquiditätsplanung verbunden.

Dieser Artikel gehört zur Reihe zur strategischen Unternehmensplanung. Dort findest Du den Gesamtüberblick; hier geht es um die Frage, wie Du eine realistische Kostenplanung aufbaust und typische Denkfehler vermeidest.

Warum eine realistische Kostenplanung für Gründer und KMU unverzichtbar ist

Der wirtschaftliche Erfolg eines Unternehmens hängt nicht nur davon ab, ob Umsätze erzielt werden, sondern auch davon, ob die zugrunde liegende Kostenstruktur realistisch eingeschätzt wurde.

Eine solide Kostenplanung erfüllt mehrere Funktionen gleichzeitig. Sie hilft, die tatsächliche Tragfähigkeit einer Geschäftsidee einzuschätzen, schafft eine belastbare Grundlage für Preisentscheidungen, macht sichtbar, wie viel Umsatz notwendig ist, um die Gewinnschwelle zu erreichen, und reduziert das Risiko, dass wichtige Positionen im laufenden Betrieb überraschend auftauchen.

Was eine belastbare Kostenplanung für Dich leistet

Funktion

Kurz erklärt

Tragfähigkeit prüfen

Du erkennst früh, ob Einnahmen und Kosten zusammenpassen – statt den Break-even nur „irgendwann“ zu erwarten.

Preise besser kalkulieren

Fix- und variable Kosten sind die Basis für Deckungsbeiträge und Mindestpreise; ohne sie bleibt die Preisfindung Schätzung.

Finanzbedarf einschätzen

Startkosten, Investitionen und laufender Kapitalbedarf werden sichtbar – in Verbindung mit Umsatz- und Liquiditätsplanung.

Risiken reduzieren

Typische Lücken (Nebenkosten, Steuern, Instandhaltung) werden eher vor der Gründung als im laufenden Betrieb entdeckt.

Businessplan absichern

Banken und Investoren prüfen die Plausibilität der Kostenlogik; eine nachvollziehbare Struktur wirkt seriös und durchdacht.

Was gehört in eine belastbare Kostenplanung?

Kostenplanung ist mehr als eine Summe von Posten. Sie beschreibt, wann welche Belastung entsteht und wie sie sich zum Umsatz verhält. Dazu gehören mindestens die folgenden Bausteine:

Fixkosten: Diese Ausgaben fallen auch ohne Umsatz an

Miete, Versicherungen, Grundgebühren, feste Personalkosten oder laufende Software-Lizenzen belasten das Unternehmen auch dann, wenn der Umsatz einmal ausbleibt. Diese Kosten bestimmen den „Druck“ der laufenden Monate und sind zentral für Break-even und Liquidität.

Variable Kosten: Diese Kosten steigen mit dem Geschäft mit

Wareneinsatz, provisionsabhängige Aufwendungen, verbrauchsabhängige Energie oder Fremdleistungen, die direkt mit Auftragsvolumen steigen, gehören hierher. Sie sind entscheidend für Deckungsbeitrag und Preisuntergrenzen.

Einmalige Startkosten und Investitionen nicht vergessen

Gründungskosten, Einrichtung, Maschinen, Fahrzeuge oder IT sind oft nicht „nur“ eine Zeile in der GuV, sondern wirken auf Kapitalbedarf, Abschreibungen und ggf. Finanzierungskosten. Sie sollten zeitlich und betraglich klar eingeordnet sein.

Rücklagen, Nebenkosten und versteckte Kosten mitdenken

Instandhaltung, Ersatzbeschaffung, steuerliche Rückstellungen, Mitgliedschaften oder kleine wiederkehrende Posten werden in vielen Plänen unterschätzt. Wer sie nicht plant, verschiebt das Problem nur in die Zukunft.

Kostenplanung erstellen: Schritt für Schritt

Wenn Du eine Kostenplanung erstellen willst, die im Businessplan und in der Praxis trägt, lohnt sich eine klare Reihenfolge. So bleibt nachvollziehbar, welche Annahme wohin gehört – und wo Du später den Soll-Ist-Abgleich ansetzt.

Geschäftsmodell und Kostenlogik verstehen

Zuerst klärst Du, wodurch Kosten bei Dir entstehen: reine Dienstleistung, Handel, Produktion, Projektgeschäft? Je klarer die Logik, desto weniger Vermischung von pauschalen Schätzungen.

Fixe und variable Kosten sauber trennen

Die Trennung ist die Basis für Break-even, Deckungsbeitrag und sensible Preisentscheidungen. Wo Grenzfälle auftauchen (Mischkosten), markierst Du sie bewusst und zerlegst sie – statt sie still in eine der beiden Schubladen zu drücken.

Monatswerte statt nur grober Jahressummen planen

Eine Jahressumme kann auf dem Papier stimmen und in einzelnen Monaten trotzdem zur Zahlungsunfähigkeit führen. Monatliche Kostenplanung passt zur Umsatzplanung und zur Liquiditätsrechnung.

Angebote, Erfahrungswerte und Annahmen dokumentieren

Was schätzt Du, was steht in Angeboten, was kommt aus Marktpreisen? Je besser die Quellen belegt sind, desto robuster wird die Planung – und desto eher überzeugt sie im Businessplan.

Kostenplanung mit Umsatz und Liquidität abstimmen

Kosten sind nicht gleich Zahlungen. Die Kostenplanung muss mit der Umsatzplanung, mit Investitions- und Tilgungsplan sowie mit der Liquiditätsplanung zusammenpassen. Erst dann wird aus Zahlen ein konsistentes Bild.

Fixe und variable Kosten einfach erklärt

Die Unterscheidung zwischen fixen und variablen Kosten ist keine akademische Spielerei. Sie zeigt, welche Last unabhängig vom Tagesgeschäft bleibt und welche Kosten mit jedem zusätzlichen Euro Umsatz mitwachsen. Genau darauf bauen Deckungsbeitragsrechnung, Break-even und viele Preisentscheidungen auf.

Fixe versus variable Kosten: Die Struktur auf dem Board spiegelt wider, wie Du Kosten im Plan logisch trennst.

Kostenart

Typische Merkmale

Beispiele

Fixkosten

Fallen in einer Planperiode weitgehend unabhängig von Auslastung oder Umsatz an; kurzfristig oft schwer zu senken.

Enthalten feste und variable Bestandteile; für saubere Planung oft in fixen Anteil und variablen Anteil zu zerlegen.

Strom mit Grundpreis und Verbrauch, Telefon/IT mit Basis und nutzungsabhängigem Teil, Fahrzeugkosten mit Fixkosten und kilometerabhängigen Kosten.

Typische Fixkosten in kleinen Unternehmen

Dazu zählen oft Miet- und Pachtbelastungen, feste Personalkosten, Versicherungen, laufende Abonnements, Mindestgebühren bei Dienstleistern und – je nach Vertrag – feste Teile der Energie- oder Telefonkosten. Für die Liquidität zählt: Diese Posten kommen oft in gleichbleibender Höhe, unabhängig davon, wie gut der Monat läuft.

Typische variable Kosten in kleinen Unternehmen

Wareneinsatz im Handel, Material in der Produktion, provisionsabhängige Vergütungen oder Fremdleistungen, die direkt mit verkauften Mengen steigen, sind klassische variable Kosten. Sie sind die Hebel, die Du bei Mengenschwankungen zuerst siehst – und die den Deckungsbeitrag je Produkt oder Auftrag bestimmen.

Mischkosten und Grenzfälle richtig einordnen

In der Praxis sind viele Kosten nicht „rein“ fix oder variabel. Wenn Du Mischkosten nicht trennst, verzerrt sich der Break-even oder die Preisuntergrenze. Ein pragmatischer Weg: fixen Sockel und variablen Anteil schätzen – und die Annahme dokumentieren, damit der Soll-Ist-Vergleich später Sinn ergibt.

Ein einfaches Beispiel: Kostenplanung für ein Café

Dieses Beispiel soll zeigen, wie Du Kostenplanung praktisch denkst – nicht, um eine perfekte Detailplanung nachzubauen. Es geht um die Logik: fixe Last, variable Kosten pro verkaufter Einheit, und was passiert, wenn eine der Annahmen zu freundlich ist.

Ausgangslage

Ein kleines Café plant den ersten Betriebsjahresabschnitt mit moderater Auslastung. Der Fokus liegt auf Getränken und Backwaren; Personal ist zunächst schlank geplant. Für die Kostenplanung werden fixe Monatskosten den variablen Kosten pro verkauftem „durchschnittlichem Bon“ gegenübergestellt.

Fixkosten des Cafés

Typische Fixkosten wären etwa Miete, Grundversicherungen, feste Software- und Kassensystemkosten sowie ein fester Gehaltsblock für die Stammbesetzung. Für die Planung reicht es, diese Posten als monatliche Fixlast zu bündeln – nicht, um die Realität zu vereinfachen, sondern um die Gewinnschwelle klar zu diskutieren.

Fixkosten (Beispiel)

Euro / Monat

Miete und Nebenkosten (grob)

3.200 €

Personal (fester Kern)

8.500 €

Versicherungen, Abos, Kleinigkeiten

900 €

Summe Fixkosten

12.600 €

Variable Kosten pro verkauftem Produkt

Variable Kosten hängen stark vom Sortiment zusammen. Für eine erste Einordnung kannst Du mit einem durchschnittlichen variablen Kostenanteil pro Bon arbeiten – also beispielsweise Kaffeebohnen, Milch, Gebäckanteil und To-Go-Material pro verkaufter „Einheit“, hier vereinfacht als ein durchschnittlicher Bon.

Variable Planungsgröße (Beispiel)

Wert

Durchschnittlicher Bon (netto)

8,00 €

Variable Kostenquote (z. B. 38 % vom Umsatz)

3,04 € / Bon

Deckungsbeitrag je Bon (vereinfacht)

4,96 €

Der Deckungsbeitrag je Bon ist in diesem vereinfachten Muster die Größe, mit der die Fixkosten „abgearbeitet“ werden. Erst wenn genügend Bons diese Fixlast decken, entsteht Überdeckung – ökonomisch der Kern der Break-even-Logik.

Was passiert, wenn die Kosten unterschätzt werden?

Wenn Fixkosten in der Planung zu niedrig angesetzt werden, wirkt der Break-even deutlich näher, als er in Realität ist. Wenn variable Kosten unterschätzt werden, ist der Deckungsbeitrag je Bon höher gerechnet als in Wahrheit – Preise wirken tragbar, obwohl sie es nicht sind. Genau deshalb lohnt es sich, Kostenplanung und Umsatzplanung gemeinsam zu prüfen: Der Fehler sitzt oft nicht in einer einzelnen Zahl, sondern in der verzerrten Relation zwischen fixer Last und variabler Wahrheit.

Warum die Kostenplanung direkt auf Rentabilität und Break-even wirkt

Wenn die Kostenplanung schwach ist, wird fast automatisch auch die Rentabilitätsplanung unzuverlässig. Die geplante GuV lebt von der richtigen Einordnung von Kostenarten, Zeiträumen und Zusammenhängen mit dem Umsatz. Fehlen variable Kosten oder werden Fixkosten zu optimistisch gesetzt, verschiebt sich der Break-even – ohne dass es im Plan sichtbar wird.

Für die Bewertung des Vorhabens ist zusätzlich wichtig, dass Kosten nicht gleich Auszahlungen sind. Die GuV arbeitet mit Aufwand und Periodenabgrenzung; die Liquiditätsrechnung fragt, wann Geld fließt. So können zwei Effekte parallel wirken:

Kosten versus Auszahlungen: Manche Kosten treffen die Rentabilität in einer Periode, während die Zahlung in einer anderen Periode liegt (oder umgekehrt). Wer nur die GuV sieht, unterschätzt leicht Zahlungsrisiken – wer nur aufs Bankkonto schaut, unterschätzt wirtschaftlichen Erfolg.

Abschreibungen: Abschreibungen sind Aufwand und mindern den Gewinn – aber sie sind nicht automatisch eine laufende Auszahlung in gleicher Höhe. Investitionen belasten Liquidität oft früh, während Abschreibungen die Rentabilität später strukturieren.

Tilgungen: Tilgungen belasten typischerweise die Liquidität, ohne in gleicher Weise „Aufwand“ wie ein Wareneinkauf zu sein. Wer Tilgungen in der Kostenplanung vergisst, kann einen Plan haben, der gewinnmäßig plausibel wirkt – und trotzdem zahlungsmäßig scheitert.

Kurz: Eine Kostenplanung, die nur „für die GuV“ gebaut wird, riskiert, Zahlungsrealität und Finanzierungslogik zu verfehlen. Eine Kostenplanung, die mit Umsatz, Investition und Liquidität verzahnt ist, wird zur belastbaren Entscheidungsgrundlage.

Die häufigsten Fehler in der Kostenplanung

Kostenplanung lebt von Präzision: Wer Positionen prüft und dokumentiert, vermeidet teure Überraschungen.

Fixkosten zu niedrig ansetzen

Besonders Miete, Personal, Versicherungen und wiederkehrende Verträge werden gern optimistisch geplant. Der Effekt: Break-even und Kapitalbedarf wirken kleiner, als sie sind.

Variable Kosten pauschal schätzen

Ein pauschaler Prozentsatz ohne Bezug zu Einkaufspreisen, Ausschuss oder Sortiment verdeckt, wo das Geschäft tatsächlich empfindlich ist. Variable Kosten sind oft die erste Stelle, an der sich Marktpreise und Wirklichkeit treffen.

Private und betriebliche Kosten vermischen

Wenn Privatkosten im Betrieb mitlaufen – oder umgekehrt – wird die Beurteilung der Tragfähigkeit unscharf. Für den Businessplan brauchst Du eine saubere Grenze, was zum Unternehmen gehört.

Steuern, Abschreibungen und Nebenkosten übersehen

Steuerliche Effekte ersetzen keine Kostenplanung, aber bestimmte Abgaben und Nebenkosten gehören in die Gesamtbetrachtung. Abschreibungen und Rücklagen für Ersatzinvestitionen sind oft der Unterschied zwischen „rechnerischem Gewinn“ und handlungsfähiger Liquidität.

Nur für die Bank planen statt für die Realität

Wenn der Businessplan nur „für die Vorlage“ optimiert wird, fehlt die operative Nutzbarkeit. Die bessere Variante: denselben Plan so aufbauen, dass Du ihn intern für Steuerung und Soll-Ist nutzen kannst – dann ist er glaubwürdig und nützlich zugleich.

Welche Hilfsmittel bei der Kostenplanung helfen

Am Anfang reicht oft eine gut strukturierte Tabelle – mit klar getrennten Blättern oder Bereichen für Fixkosten, variable Kosten, Investitionen und Monatsverlauf. Wichtig ist weniger das Tool als die Konsistenz: dieselben Annahmen für Umsatz, Kosten und Liquidität, nachvollziehbar dokumentiert.

Wenn Du aus der ersten Übersicht eine dauerhafte Planungsroutine machen willst, lohnt sich ein System, in dem Planwerte und Ist-Zahlen zusammenlaufen – ohne Medienbruch zwischen verstreuten Dateien. Spezialisierte Controlling-Software kann dabei helfen; sie ersetzt aber nicht die inhaltliche Arbeit, Kostenlogik und Annahmen sauber zu durchdenken. Für eine spätere Integration von Planung und Controlling ist beispielsweise RentaS eine mögliche technische Perspektive: Die Software ist derzeit als Excel-Version verfügbar; eine Web-Version ist in Entwicklung.

Von der Kostenplanung zur belastbaren Unternehmensplanung

Kostenplanung ist ein Teilplan – und wird erst stark, wenn sie mit den anderen Teilplänen stimmig ist. Die Umsatzplanung liefert die Erlösseite; die Kostenplanung die Aufwandseite; Investitionen und Abschreibungen verbinden Anschaffungen mit Periodenaufwand; der Kapitalbedarf ergibt sich aus der Frage, welche Lücken durch Eigen- oder Fremdmittel geschlossen werden müssen; die Liquiditätsplanung übersetzt alles in Zahlungsströme.

Wenn einer dieser Bausteine aus der Reihe fällt, leidet die Aussagekraft des gesamten Businessplans. Deshalb ist die Kostenplanung nicht „der Excel-Block mit den Ausgaben“, sondern die Brücke zwischen Strategie, Preisbildung und finanzieller Tragfähigkeit.

Strategische Klarheit entsteht, wenn Kostenplanung, Umsatz und Liquidität im Kopf – und im Plan – zusammenpassen.

Fazit: Gute Kostenplanung schützt nicht vor jeder Unsicherheit, aber vor vielen teuren Fehlern

Gute Kostenplanung ersetzt kein Marktrisiko und keine unvorhersehbaren externen Schocks. Sie reduziert aber genau die Fehler, die Du selbst steuern kannst: unklare Fixlast, falsche variable Annahmen, vergessene Investitionen und die Verwechslung von Gewinn- und Liquiditätslogik.

Wenn Du eine Kostenplanung erstellst, die fixe und variable Kosten sauber trennt, monatlich denkt und mit Umsatz und Liquidität verzahnt ist, wird der Businessplan nicht nur überzeugender für Dritte – sondern vor allem nützlicher für Dich. Genau dort beginnt betriebswirtschaftliche Kontrolle: nicht als Theorie, sondern als Arbeitsinstrument.

Möchtest Du Deine Kostenplanung strukturiert aufbauen?

Wenn Du Deine Kostenstruktur, Deine Annahmen und die Passung zu Umsatz und Liquidität mit einem erfahrenen Blick gegenprüfen möchtest, kannst Du Dich für ein Strategiegespräch bewerben. Es geht um fachliche Klarheit und belastbare nächste Schritte – ohne Druck und ohne „klassischen“ Verkaufston.

⚠️ Hinweis: Dieser Artikel ersetzt keine individuelle Steuer- oder Rechtsberatung und keine maßgeschneiderte Finanzplanung. Rechenbeispiele sind vereinfacht und dienen der Veranschaulichung. Für eine durchgängige Planung mit Ist-Anbindung können strukturierte Werkzeuge sinnvoll sein; unabhängig davon lohnt sich bei komplexen Fragestellungen professionelle Begleitung.

Umsatzplanung erstellen: Von der Schätzung zur Strategie | Torsten Schrimper

Umsatzplanung erstellen: Von der Schätzung zur Strategie

Belastbare Herleitung für Businessplan, Kosten und Liquidität – statt nur eine Jahreszahl zu nennen.

Viele Gründer und Geschäftsführer starten mit einer Zahl: dem geplanten Jahresumsatz. Ohne belastbare Herleitung bleibt jedoch offen, ob diese Zahl Kosten, Liquidität und Kapitalbedarf trägt. Umsatzplanung heißt deshalb: nachvollziehbar darlegen, wie, wann und unter welchen Bedingungen Umsatz im Modell entsteht – die gemeinsame Basis für Businessplan, Finanzplanung und operative Entscheidungen.

Zum MitdenkenReicht Deine geplante Umsatzzahl allein – oder kannst Du im Businessplan nachvollziehbar erklären, wie sie Kosten, Liquidität und Kapitalbedarf trägt?

Eine zu optimistische Umsatzplanung zieht Kosten-, Personal- und Liquiditätsplanung oft mit – bis die Realität nachzieht. Belastbare Umsatzplanung ersetzt keine perfekte Prognose; sie schafft Klarheit, auf der Du Prioritäten setzen, Risiken erkennen und nachsteuern kannst.

Dieser Artikel ist Teil der Guide-Reihe zur strategischen Unternehmensplanung. Dort findest Du den Überblick über alle Teilpläne – vom Umsatzplan bis zur Plan-GuV.

Wofür eine gute Umsatzplanung gebraucht wird

Warum das wichtig ist

Businessplan

Kapitalgeber, Banken und Förderstellen wollen nachvollziehen können, wie die Umsätze entstehen sollen.

Liquiditätsplanung

Umsatz ist nicht automatisch gleich Zahlungseingang; der Zeitpunkt der Einzahlungen entscheidet mit über die Zahlungsfähigkeit.

Kosten- und Personalplanung

Wer Umsätze überschätzt, plant oft auch Personal, Marketing oder Investitionen zu früh.

Unternehmenssteuerung

Erst der spätere Abgleich von Plan und Ist zeigt, ob Annahmen tragfähig waren und wo nachjustiert werden muss.

Warum eine Umsatzplanung für Gründer und KMU unverzichtbar ist

Die Umsatzplanung ist der Ausgangspunkt fast aller weiteren betriebswirtschaftlichen Überlegungen. Gerade bei Gründern und kleineren Unternehmen fehlen anfangs oft historische Daten. Das ist normal. In dieser Situation wird die Planung nicht aus Vergangenheitswerten abgeleitet, sondern aus einer nachvollziehbaren Kombination aus Marktkenntnis, Zielgruppe, Preislogik, Kapazitäten und realistischen Annahmen über die Nachfrage.

Die Bedeutung geht dabei weit über den Businessplan hinaus. Die U.S. Small Business Administration beschreibt den Businessplan als Grundlage dafür, ein Unternehmen zu strukturieren, zu führen und weiterzuentwickeln. Gleichzeitig dient er dazu, Dritten zu zeigen, dass das Vorhaben wirtschaftlich durchdacht ist. Die Umsatzplanung ist in diesem Zusammenhang keine Nebenrechnung, sondern ein tragender Bestandteil der gesamten Logik.

„A good business plan guides you through each stage of starting and managing your business."

U.S. Small Business Administration

Für die Praxis heißt das: Wer seinen Umsatz nur schätzt, plant auch Kosten, Finanzierung und Liquidität auf unsicherer Basis. Wer den Umsatz dagegen sauber herleitet, schafft eine deutlich bessere Grundlage für Entscheidungen.

Was gehört in einen realistischen Umsatzplan?

Ein realistischer Umsatzplan beginnt nicht mit der Frage, welchen Gesamtumsatz man gerne erreichen würde. Er beginnt mit der Frage, wodurch Umsatz im jeweiligen Geschäftsmodell überhaupt entsteht. Je nach Unternehmen kann das sehr unterschiedlich aussehen. Ein Handwerksbetrieb denkt in Aufträgen, Stunden und durchschnittlichen Auftragswerten. Ein Café denkt in Gästen, Bonhöhe, Auslastung und Tagesfrequenz. Ein Berater denkt in Tagessätzen, Projekten und fakturierbaren Tagen.

Trotz dieser Unterschiede folgt die Logik fast immer einem ähnlichen Muster:

Bestandteil

Typische Leitfrage

Zielgruppe

Wer kauft konkret?

Absatzmenge

Wie viele Kunden, Aufträge oder Verkäufe sind realistisch?

Preis

Welcher Preis, Stundensatz oder Durchschnittsbon ist realistisch durchsetzbar?

Frequenz

Wie oft wird gekauft oder beauftragt?

Saison / Anlaufphase

Gibt es Monate mit schwächerer oder stärkerer Nachfrage?

Ausfälle / Stornos

Welche Unsicherheiten müssen vorsichtshalber berücksichtigt werden?

Zahlungseingänge

Wann wird aus Umsatz tatsächlich Geld auf dem Konto?

Gerade der letzte Punkt wird häufig unterschätzt. Umsatz ist betriebswirtschaftlich wichtig, aber für die Zahlungsfähigkeit ist entscheidend, wann das Geld tatsächlich eingeht. Selbst Unternehmen mit guten Verkäufen können in einzelnen Monaten unter Druck geraten, wenn Einzahlungen zu spät kommen oder Auszahlungen früher fällig werden.

Umsatzplanung erstellen: Schritt für Schritt

Eine brauchbare Umsatzplanung entsteht am besten in einer klaren Reihenfolge. Der große Vorteil dieses Vorgehens ist, dass jede Zahl später begründet werden kann – nicht nur für Banken oder Förderstellen, sondern auch für die eigene unternehmerische Klarheit.

Geschäftsmodell und Erlösquellen festlegen

Am Anfang steht die saubere Trennung der Erlösquellen. Wer sowohl Dienstleistungen als auch Produktverkäufe plant, sollte diese nicht in einer Zahl zusammenwerfen. Eine Umsatzplanung wird umso besser, je klarer erkennbar ist, welcher Umsatz woher kommen soll. Bei einem Handwerksbetrieb können das Wartungen, Einzelaufträge und Zusatzverkäufe sein. Bei einem Café könnten es Frühstück, Mittagsgeschäft und To-go-Umsätze sein.

Zielgruppen und Mengen realistisch einschätzen

Hier passieren die meisten Fehler, weil Annahmen zu optimistisch oder zu pauschal angesetzt werden. Ohne historische Daten sollte man mit nachvollziehbaren Näherungen arbeiten: erwartete Anfragen, Umwandlungsquoten, Kapazitäten, Öffnungszeiten, Sitzplätze oder fakturierbare Stunden. Branchentrends und Marktanalysen helfen – solange diese Annahmen nicht zu Wunschzahlen werden.

Preise, Bons oder Stundensätze definieren

Entscheidend ist nicht der höchste denkbare Preis, sondern der Preis, der im Alltag durchsetzbar ist. Gerade bei Dienstleistungen ist es sinnvoll, zwischen theoretisch möglicher und tatsächlich abrechenbarer Leistung zu unterscheiden. Ein Berater kann nicht jeden Arbeitstag fakturieren. Ein Handwerker ist nicht jede Stunde produktiv beim Kunden. Ein Café ist nicht an jedem Tag voll ausgelastet. Das ist kein Schönheitsfehler – das ist der eigentliche Realitätscheck.

Monatswerte statt nur Jahreswerte planen

Eine belastbare Umsatzplanung wird monatlich aufgebaut. Wer nur einen Jahreswert plant, verdeckt saisonale Schwankungen, Anlaufverläufe und Veränderungen in der Nachfrage. Gerade kleine Unternehmen geraten nicht selten in Schwierigkeiten, obwohl der Jahresumsatz auf dem Papier ordentlich aussieht – weil einzelne Monate finanziell eng werden.

Drei Szenarien rechnen: Best Case, Base Case und Worst Case

Eine gute Umsatzplanung rechnet nicht nur einen einzigen Verlauf. Sie arbeitet mit Szenarien. Diese Szenariologik ist besonders nützlich, weil sie psychologisch diszipliniert – viele Gründer neigen unbewusst dazu, den besten Fall als Standard zu behandeln.

Umsatzplanung mit Kosten, Liquidität und Kapitalbedarf abstimmen

Spätestens an dieser Stelle zeigt sich, ob die Planung betriebswirtschaftlich stimmig ist. Die Umsatzplanung muss immer mit mindestens drei weiteren Fragen verbunden werden: Welche Kosten fallen parallel an? Wann werden Rechnungen bezahlt? Und wie viel Kapital ist nötig, um die Phase bis zu stabilen Einzahlungen zu überbrücken?

Die drei Szenarien im Detail

Die strukturierte Gegenüberstellung von Best Case, Base Case und Worst Case sorgt dafür, dass die Planung robuster wird. Jedes Szenario erfüllt eine andere Funktion:

Best Case

Die Nachfrage entwickelt sich schneller als erwartet. Zeigt Chancen und mögliche Kapazitätsgrenzen – und hilft dabei, Wachstum frühzeitig vorzubereiten.

Base Case

Der wahrscheinlichste Verlauf. Dient als Hauptgrundlage für Planung und Entscheidungen. Auf dieses Szenario stützt sich die Liquiditäts- und Kostenplanung.

Worst Case

Langsamerer Markteintritt oder geringere Nachfrage. Prüft die Tragfähigkeit des Vorhabens und zeigt, wie viel Kapitalpuffer wirklich gebraucht wird.

Ein einfaches Beispiel: Umsatzplanung für ein Café

Das folgende Beispiel soll nicht zeigen, wie man eine „perfekte" Planung baut. Es soll zeigen, wie eine Zahl nachvollziehbar entsteht. Ein kleines Café plant für die ersten Monate nach der Eröffnung mit einer schrittweise steigenden Gästezahl und einem leicht ansteigenden Durchschnittsbon:

Planungsgröße

Monat 1

Monat 2

Monat 3

Durchschnittliche Gäste pro Tag

32

38

45

Durchschnittlicher Bon

11,00 €

11,00 €

11,50 €

Öffnungstage

26

26

26

Geplanter Monatsumsatz

9.152 €

10.868 €

13.455 €

Der Nutzen eines solchen Beispiels liegt darin, dass jede Zahl überprüfbar ist. Wenn sich später zeigt, dass die Zahl der Gäste niedriger liegt oder der durchschnittliche Bon unter Erwartung bleibt, kann gezielt nachgesteuert werden. Genau daraus entsteht ein sinnvoller Soll-Ist-Vergleich.

Praktische Orientierungswerte für ähnliche Berechnungen liefert auch der Café-Umsatzrechner – als schneller Einstieg in die Größenordnungen, nicht als Ersatz für die strukturierte Herleitung.

Warum Jahresumsätze allein nicht reichen

Viele Planungen sehen auf Jahresbasis plausibel aus und sind auf Monatsebene trotzdem gefährlich. Das liegt daran, dass sich Umsatz und Liquidität zeitlich verschieben. Eine Rechnung kann im März geschrieben, aber erst im April oder Mai bezahlt werden. Saisonale Schwankungen können einzelne Monate stark belasten. Gleichzeitig laufen Gehälter, Mieten, Versicherungen oder Wareneinsatz unabhängig davon weiter.

Nur Jahresplanung – die Risiken

Verdeckt saisonale Schwankungen

Verdeckt Anlaufphasen

Verdeckt Zahlungsverschiebungen

Wirkt oft „sauber", ist aber grob

Monatliche Planung – der Vorteil

Macht starke und schwache Monate sichtbar

Zeigt, wann ein Geschäftsmodell Fahrt aufnimmt

Hilft, Liquiditätsengpässe früh zu erkennen

Ist aufwendiger, aber deutlich näher an der Praxis

Die häufigsten Fehler in der Umsatzplanung

Ein großer Teil misslungener Planungen scheitert nicht an komplizierten Formeln, sondern an einfachen Denkfehlern. Besonders häufig sind fünf Muster zu beobachten:

Typischer Fehler

Praktische Folge

Zu optimistische Kundenzahlen

Umsatz, Kosten- und Personalplanung werden verzerrt

Unplausible Preis- oder Auslastungsannahmen

Die Planung wirkt besser, als sie realistisch ist

Zahlungseingänge nicht berücksichtigt

Liquiditätsengpässe trotz scheinbar gutem Umsatz

Keine Monatsplanung

Schwache Perioden bleiben unsichtbar

Keine Szenarien

Risiko und Kapitalbedarf werden unterschätzt

„Even businesses with healthy growth and strong sales run the risk of owing more than they can pay in a given month."

Wells Fargo Small Business Resources

Ein weiterer Fehler liegt darin, Planungen nach der Erstellung nicht mehr anzufassen. Gute Planung ist kein einmaliges Dokument. Sie muss mit den tatsächlichen Entwicklungen abgeglichen und angepasst werden – sowohl die US Chamber of Commerce als auch Wells Fargo betonen, dass Annahmen regelmäßig anhand realer Ergebnisse überprüft und fortgeschrieben werden sollten.

Welche Hilfsmittel bei der Umsatzplanung helfen

Für den Einstieg genügt oft bereits eine gut aufgebaute Tabelle. Entscheidend ist weniger das Werkzeug als die Logik dahinter. Sinnvoll ist ein Aufbau, der Umsatz, fixe und variable Kosten, Liquidität und möglichst auch einen Break-even-Bezug miteinander verbindet.

Branchenspezifische Rechner helfen dabei, erste Größenordnungen einzuordnen. Der Elektriker-Umsatzrechner und der Klimatechnik-Umsatzrechner zeigen, wie Stundensatz, Auslastung und Kosten zusammenhängen. Sie ersetzen jedoch nicht die strukturierte Herleitung einer vollständigen Planung. Der eigentliche Mehrwert entsteht, wenn das Rechentool durch verständliche Einordnung ergänzt wird.

Von der Umsatzplanung zur Unternehmenssteuerung

Wenn aus der ersten Planung eine laufende Unternehmenssteuerung werden soll, reichen Einzelrechner und verstreute Tabellen selten aus. Dann geht es darum, Umsatzplanung, Kosten, Liquidität und Soll-Ist in einem konsistenten Rahmen zusammenzuführen – statt Planungsinseln nebeneinander.

RentaS ist genau für diesen Übergang gedacht: Planung fortschreiben, mit Ist-Zahlen abgleichen und Entscheidungen auf einer durchgängigen Datenbasis treffen. Die Software ist derzeit als Excel-Version verfügbar; eine Web-Version ist in Entwicklung. Technischer Überblick und Einbindung: rentas-controlling-software.de

Fazit: Gute Umsatzplanung bedeutet nicht perfekte Vorhersage, sondern bessere Entscheidungen

Eine gute Umsatzplanung ist keine Glaskugel. Sie ist eine nachvollziehbare, realistische und fortschreibbare Herleitung der Frage, wie Umsatz entstehen soll und welche Folgen sich daraus für Kosten, Liquidität und Unternehmensentwicklung ergeben.

Wer seine Umsatzplanung sauber aufbaut, gewinnt mehr als nur eine Zahl für den Businessplan. Er gewinnt eine Grundlage für Entscheidungen. Deshalb lohnt es sich, nicht nur einen Jahresumsatz zu schätzen, sondern Umsatz monatlich, szenariobasiert und in Verbindung mit Liquidität und Kosten zu planen. So wird aus einer groben Vermutung ein belastbarer nächster Schritt.

Wenn Du die Planung weiter vertiefen möchtest, lohnt sich als nächster Schritt der Blick auf den übergeordneten Guide zur strategischen Unternehmensplanung, auf die vorhandenen Rechner als erste Orientierung und perspektivisch auf ein Werkzeug, mit dem sich Planung und Steuerung konsistent zusammenführen lassen.

Umsatzplanung einordnen – im Strategiegespräch

Wenn Du Deine Zahlen und Annahmen mit einem erfahrenen Blick gegenprüfen möchtest, kannst Du ein Strategiegespräch buchen: Wir gehen Dein Geschäftsmodell und Deine Planungslogik gemeinsam durch – was ist plausibel, wo liegen Risiken, wo lohnt Nacharbeit? Du erhältst eine fachliche Einschätzung und klare Orientierung, unverbindlich und ohne Folgepflicht.

⚠️ Hinweis: Die in diesem Artikel verwendeten Rechenbeispiele dienen ausschließlich der Veranschaulichung. Sie berücksichtigen keine individuellen steuerlichen Auswirkungen, keine Liquiditätsreserven und keine branchenspezifischen Besonderheiten. Für eine vollständige betriebswirtschaftliche Planung – inklusive Kosten, Liquidität und Kapitalbedarf – empfiehlt sich die Nutzung einer strukturierten Planungssoftware wie RentaS oder eine professionelle Beratung.

Meditations-Timer für Gründer & Unternehmer – ablenkungsfrei runterkommen und klar entscheiden

Ob Existenzgründung oder gewachsenes Unternehmen: Unternehmerische Verantwortung erzeugt Druck.

Viele offene Punkte, Entscheidungen, Unsicherheit – und ein Kopf, der nicht abschalten will.

Genau dafür nutze ich täglich kurze Meditation – nicht als Wellness, sondern als mentalen Reset. Dieser kostenlose Meditations-Timer ist bewusst schlicht:

Zeit einstellen, starten – meditieren. Ohne Ablenkung, ohne Registrierung, ohne Schnickschnack.

Stress regulieren – vor Gesprächen, Terminen oder wichtigen Entscheidungen

Fokus und Klarheit gewinnen – raus aus dem Gedankenkarussell

🧘 Ablenkungsfrei ⏱ Timer frei wählbar 🔔 Gong Start & Ende 🌬 Atemanimation 📊 Zeittracking 🔥 Tages-Streak 🔒 Keine Anmeldung

Hinweise

Einstellungen und Meditationszeiten werden ausschließlich lokal in deinem Browser gespeichert.

Es werden keine Daten übertragen. Beim ersten Start bitte einmal auf „Starten“ tippen –

viele Browser aktivieren Audio erst nach einer Nutzeraktion.

Wie lange sollte ich meditieren?

Starte mit 3–5 Minuten. Entscheidend ist die Regelmäßigkeit. Schon kurze Einheiten

helfen, dein Nervensystem zu beruhigen und wieder klar zu denken.

Was, wenn ich unruhig werde?

Das ist normal. Bleibe beim Atem oder nutze die Atemanimation.

Unruhe bedeutet nicht, dass du es „falsch“ machst – sie ist Teil des Trainings.

Was musst Du verdienen, damit sich Selbstständigkeit für Dich lohnt?

Viele Handwerker:innen unterschätzen die Kosten des Alltags. Dieser Rechner dreht die Frage um:

nicht „Was kannst Du verdienen?“, sondern „Was musst Du verdienen?“, damit Betrieb und Leben zusammenpassen.

Er unterstützt Dich bei einer realistischen Kostenkalkulation Handwerk und eignet sich besonders für Gründer:innen während der Existenzgründung Handwerker.

Nutze die Zahlen als Grundlage für Deinen Businessplan oder zur Vorbereitung der AVGS-Gründungsberatung.

Warum ist eine realistische Kalkulation so wichtig?

In der Praxis sind nicht alle Stunden abrechenbar. Besorgungen, Planung, Pausen und administrative Aufgaben

gehören zum Tagesgeschäft. Wer nur die „sichtbaren“ Stunden rechnet, verliert schnell den Überblick über

den tatsächlichen Monatsbedarf.

Diese Übersicht ist auch hilfreich, wenn Du Dich mit dem Beratungsablauf BPW

auseinandersetzt, damit Du die Fördervorgaben richtig einschätzt.

Rechner: Deine persönliche Basis

Dein Ergebnis

Deine abrechenbaren Stunden pro Monat:

-

Deine gesamten monatlichen Kosten:

-

Dein notwendiger Mindest-Stundensatz (netto):

-

Dein erforderlicher Monatsumsatz (netto):

-

Wichtig: Dies ist Dein MINDESTUMSATZ ohne Gewinn. Plane einen Sicherheitspuffer ein!

Wähle Dein Gewerk aus, um sofortige Tipps für die Kalkulation zu erhalten.

Und wie finanzierst Du den Start?

Die Zahlen aus dem Rechner zeigen, was Du monatlich verdienen musst. Aber wie finanzierst Du die Erstinvestitionen? Gerade im Handwerk brauchst Du Startkapital für:

Fahrzeug: Ein zuverlässiger Transporter ist oft unerlässlich.

Werkzeug & Maschinen: Hochwertiges Werkzeug ist eine Investition in Deine Qualität.

Materiallager: Ein Grundstock an Material sichert Deine erste Auftragsphase.

Betriebsmittel: Miete, Versicherungen und Dein eigener Lebensunterhalt müssen in den ersten Monaten gesichert sein, auch wenn noch nicht viel Geld reinkommt.

Der Schlüssel zum Kredit: Ein professioneller Businessplan

Banken und Förderinstitute wie die KfW-Bank geben Dir kein Geld auf Basis einer Idee. Du brauchst einen bankfähigen Businessplan mit einem soliden Finanzteil (Kapitalbedarfsplan, Rentabilitätsvorschau, Liquiditätsplanung ). Die Zahlen aus diesem Rechner sind der erste Schritt dorthin.

Ein professioneller Plan zeigt der Bank, dass Du Dein Geschäft verstehst und die Zahlen im Griff hast. Das schafft Vertrauen und erhöht Deine Chancen auf einen Gründerkredit erheblich.

Der errechnete Satz hilft Dir, beim Angebotsprozess klar zu bleiben. Er schafft eine erste Grundlage für Deine Liquiditätsplanung Handwerk und liefert Hinweise, welche Stellschrauben in der Liquiditätsplanung

noch geschärft werden sollten. Stell Dir Fragen wie:

Vertraue dabei auf meine 30 Jahre Erfahrung

bei Gründungen und Unternehmensentwicklungen – die Erkenntnisse aus jedem Projekt fließen direkt in die

Struktur Deines nächsten Angebots.

Wie viele Stunden kannst Du monatlich wirklich abrechnen?

Welche Kosten lassen sich noch reduzieren, ohne Qualität einzubüßen?

Wie wirkt sich ein wachsendes Team auf Deine Liquidität aus?

Wie viel Sicherheit brauchst Du für unerwartete Ausgaben oder Auftragslöcher?

Wünschst Du eine persönliche Beratung?

Sprich mit mir über Deine Situation, prüfe gemeinsam Angebote und lass Deinen Umsatzrechner

von einem erfahrenen Berater validieren. Meine Existenzgründungsberatung verbindet Handwerksunternehmen Beratung Essen mit maßgeschneiderten Schritten für Liquidität und Stundensatz.

Die folgenden Inspirationen zeigen Szenen aus beratender Praxis und geben Dir ein Gefühl dafür, wie das Arbeiten

mit mir und Deinen digitalen Tools im Handwerk aussehen kann.

Gemeinsame Planung: So könnte Deine Kalkulation mit digitalen Tools aussehen.

Fokus auf Zahlen: Wenn Kalkulation und Praxis zusammenkommen.

Beratung im Hintergrund: Ich unterstütze Dich, aber Du triffst die Entscheidungen.

Weitere hilfreiche Ressourcen

Neben dem Umsatzrechner findest Du auf der Website kostenfreie Tools, Downloads und vertiefende Insights für Deine Planung.

Die Links unten führen Dich direkt zu den passenden Bereichen.

Ja, es zeigt den reinen Deckungsbeitrag ohne Gewinn. Zusätzliche Sicherheit solltest Du immer einkalkulieren.

Was ist, wenn Du weniger Stunden abrechnen kannst?

Reduziere die abrechenbaren Stunden im Rechner. Das Ergebnis zeigt dann den neuen nötigen Satz.

Diese Vorgehensweise unterstützt beim Stundensatz berechnen Handwerk, um Deine Angebote besser

zu begründen.

Wer übernimmt die Steuerplanung?

Ein Steuerberater hält die Rücklagen auf Kurs, aber Du musst diese Kosten auch realistisch im Rechner erfassen.

Können Partner:innen oder Mitarbeiter:innen Einfluss nehmen?

Ja. Die Struktur Deiner Mannschaft verändert Stundenpotential, Kosten und Verantwortlichkeiten.

Der kostenlose 5-Minuten-Gründungscheck zeigt dir ehrlich, wie gut du aktuell auf die Selbstständigkeit vorbereitet bist – damit du Risiken vermeidest und genau die Fördermittel nutzt, die zu dir passen.

Aus 30 Jahren Gründungsberatung & AVGS-Erfahrung

Perfekt für Gründer:innen aus Arbeitslosigkeit & AVGS

Rento – Dein persönlicher Controlling-Coach: Warum Gründer & Unternehmer keine Angst mehr vor Zahlen haben müssen

Stell dir vor, du hast eine brillante Geschäftsidee. Du bist voller Tatendrang, motiviert bis in die Haarspitzen und bereit, die Welt zu erobern. Doch dann kommt dieser eine Moment, der viele Träume ins Wanken bringt: der Blick auf die Zahlen.

Finanzplan, Liquidität, Rentabilität – plötzlich fühlt sich alles kompliziert und bedrohlich an. Kommt dir das bekannt vor? Du bist nicht allein.

Aber was wäre, wenn du einen Begleiter an deiner Seite hättest, der dir diese Angst nimmt? Einen Experten, der nicht nur alles über Zahlen weiß, sondern sie dir auch verständlich erklärt? Jemand, der auch dann die Ruhe bewahrt, wenn der Monatsabschluss brennt?

Genau hier kommt Rento ins Spiel.

30+

Jahre Erfahrung

600+

Erfolgreiche Gründer

100%

Kostenlos mit AVGS

Wer ist Rento? Dein neuer Partner für finanzielle Klarheit

Rento ist mehr als nur ein Maskottchen. Er ist dein persönlicher Controlling-Coach, eine kluge Eule mit einer besonderen Mission: Dir die Sicherheit und Klarheit zu geben, die du für deinen Erfolg brauchst.

Entstanden ist Rento aus einer Beobachtung, die ich, Torsten Schrimper, in über 30 Jahren als Unternehmensberater immer wieder gemacht habe: Großartige Ideen scheitern nicht am Mut oder an der Vision, sondern an der Angst vor den Zahlen. Deshalb habe ich Rento ins Leben gerufen – als Symbol für Struktur, Weitblick und die humorvolle Leichtigkeit, mit der wir gemeinsam deine Finanzen meistern.

Die Brand Story: Wie Rento zu mir kam

Vor langer Zeit saß eine kleine, aber sehr kluge Eule in den Bäumen über Essen und beobachtete Gründer und Unternehmer. Sie sah ihre Träume, ihre Pläne – und wie sie an den Zahlen scheiterten. Eines Abends beschloss sie: „Das geht so nicht! Diese Menschen verdienen Klarheit."

Also flog sie zu mir, Torsten Schrimper, und ich gab ihr einen Namen und eine Mission: Rento. Seit diesem Tag begleitet er jeden Gründer und Unternehmer, überwacht die Zahlen und fliegt immer dann ein, wenn Unsicherheit entsteht.

Die Superkräfte von Rento

🎯

Laserblick für Zahlen

Rento erkennt Risiken und Chancen in deinen Finanzplänen, bevor du sie selbst siehst. Keine versteckten Fehler bleiben unentdeckt.

🔄

Chaos in Ordnung verwandeln

Er hilft dir, selbst das komplexeste Zahlenwerk zu strukturieren und verständlich aufzubereiten – für dich und deine Bank.

✅

Motivieren & Begleiten

Rento erinnert dich an wichtige Fristen und bleibt an deiner Seite – vom AVGS Gründercoaching bis zur Wachstumsfinanzierung.

Die häufigsten Herausforderungen – und wie Rento sie löst

Ob du gerade deinen Businessplan für die Bank erstellst oder als etabliertes KMU deine Controlling-Prozesse optimieren möchtest – die Herausforderungen sind oft dieselben. Rento kennt sie alle.

❌ Fehlende Struktur im Finanzplan

Einnahmen, Ausgaben, Investitionen – ohne klaren Aufbau verliert man schnell den Überblick.

✅ Rentos Lösung: Strukturierte Finanzplanung mit klarem Aufbau.

❌ Unrealistische Annahmen

Zu optimistische Umsatzprognosen sind einer der häufigsten Gründe für finanzielle Schieflagen.

✅ Rentos Lösung: Realistische Szenarien basierend auf Marktdaten.

❌ Liquiditätsengpässe

Selbst profitable Unternehmen können scheitern, wenn das Geld auf dem Konto knapp wird.

✅ Rentos Lösung: Detaillierte Liquiditätsplanung und Monitoring.

❌ Mangelndes Controlling

Wer seine Zahlen nicht regelmäßig prüft, kann nicht rechtzeitig auf Abweichungen reagieren.

✅ Rentos Lösung: Einfaches Controlling-System mit KPIs.

Dein Weg zur finanziellen Sicherheit – mit Rento und Torsten Schrimper

Die Einführung von Rento ist mehr als nur eine Neuerung auf meiner Webseite. Es ist das Versprechen, dich noch besser und verständlicher auf deinem Weg zu begleiten. Rento wird in Zukunft auf meiner Homepage, in E-Mails und auf Social Media präsent sein, um dir wertvolle Tipps zu geben und dich zu unterstützen.

Du erhältst von mir:

Kostenlose Erstberatung: Wir schauen gemeinsam auf deine Situation – ohne Verpflichtung.

Transparente Planung: Du wirst verstehen, wie deine Zahlen funktionieren.

Regelmäßige Unterstützung: Rento bleibt an deiner Seite, nicht nur beim Start.

Bewährte Methoden: 30 Jahre Erfahrung in jeder Beratung.

Bereit, deine Angst vor Zahlen zu überwinden?

Bist du bereit, deine Angst vor Zahlen endgültig abzulegen? Möchtest du die Sicherheit haben, dass deine Finanzen auf einem soliden Fundament stehen?

Idea Canvas: Deine Geschäftsidee in 15 Minuten sichtbar machen

Du musst noch keinen perfekten Businessplan schreiben. Beantworte vier klare Fragen auf einer Seite, erkenne Lücken in deiner Idee und exportiere dein Ergebnis – bevor du AVGS, Gründungszuschuss, Bankgespräch

oder Finanzplanung angehst.

Kostenlos nutzbar, direkt im Browser, ohne Anmeldung.

Trage deine ersten Gedanken ein. Du musst nicht alles perfekt wissen. Wichtig ist, dass deine Idee sichtbar wird – mit Problem, Zielgruppe, Lösung, Einnahmen und offenen Annahmen. Unsicher, wie viel Detail sinnvoll ist? Schau dir unten das ausgefüllte Beispiel an.

0 von 12 Feldern ausgefüllt

1. Problem

Welches reale Problem oder welchen Bedarf hat deine Zielgruppe? Wie groß könnte der Markt sein?

Schlüsselannahmen

2. Lösung

Was ist deine Lösung und wie beseitigt sie das Problem? Warum ist sie besser als bestehende Alternativen?

Schlüsselannahmen

3. Zielgruppe

Wer gehört zu deiner wichtigsten Zielgruppe und könnte zu deiner ersten Kundschaft gehören? Wie erreichst du diese Menschen konkret?

Schlüsselannahmen

4. Einnahmequelle

Wie entsteht aus deiner Idee tatsächlich Umsatz? Wofür zahlt die Kundschaft und welchen Preis stellst du dir vor?

Schlüsselannahmen

Export & Dokumentation

Klicke auf „Canvas exportieren“, um eine strukturierte Zusammenfassung aller Eingaben zu erzeugen. Den Text kannst du direkt in Word, Gamma oder eine E-Mail einfügen.

Nutze den Export als Grundlage für Businessplan,

AVGS-Gespräch, Gründungszuschuss-Vorbereitung oder Beratung.

Tipp: Mit Strg + A / Cmd + A alles markieren und anschließend kopieren.

Du brauchst nicht sofort den perfekten Businessplan

Viele Gründer haben keine schlechte Idee, sondern zu viele offene Fragen im Kopf. Genau deshalb fühlt sich der Start oft größer an, als er ist. Der Idea Canvas zerlegt diese Komplexität in wenige klare Fragen.

Idee sichtbar machen

Problem, Zielgruppe, Lösung und Einnahmen auf einer Seite – statt alles gleichzeitig im Kopf zu halten.

Annahmen erkennen

Du siehst, was du noch glaubst – und was du noch prüfen musst, bevor du dich festlegst.

Nächsten Schritt klären

Erst Klarheit über die Idee – dann Geschäftsmodell, Businessplan oder Förderung gezielt angehen.

Vom ersten Gedanken zum belastbaren Businessplan

Das Idea Canvas ist der Einstieg – nicht das Endprodukt. So kann ein sinnvoller Ablauf aussehen:

1

Idea Canvas

Deine Idee auf einer Seite sichtbar machen – mit Problem, Zielgruppe, Lösung und Einnahmen.

2

Geschäftsmodell

Angebot, Zielgruppe, Kanäle, Ressourcen, Kosten und Einnahmen genauer prüfen.

3

Businessplan

Markt, Wettbewerb, Marketing, Organisation und Finanzplanung in einem Businessplan ausarbeiten.

Wenn du diese vier Bereiche sauber durchdenkst, hast du bereits eine sehr gute Basis – lange bevor du in Zahlenkolonnen oder einen umfangreichen Businessplan einsteigst.

A

Problem

Welches echte Problem löst deine Idee?

Am Anfang steht ein echtes Problem oder ein klarer Bedarf. Wenn das Problem unklar oder zu allgemein bleibt, wird die Gründung später schwierig – egal wie gut deine Lösung gedacht ist.

B

Zielgruppe

Wer braucht diese Lösung zuerst?

Besonders wertvoll sind Menschen mit starkem Bedarf, die offen für neue Lösungen sind und die du realistisch erreichen kannst. Diese Menschen liefern dir Feedback und helfen, deine Idee zu schärfen.

C

Lösung / Angebot

Was bietest du konkret an?

Formuliere dein Angebot klar und verständlich: Was löst es genau – und worin unterscheidet es sich von bestehenden Alternativen? Diese Klarheit hilft später bei Positionierung und Marketing.

D

Einnahmen

Wofür zahlen deine Kunden später?

Eine Idee wird erst dann zu einem Unternehmen, wenn daraus Umsatz entsteht. Es geht noch nicht um exakte Kalkulationen, sondern darum, das Prinzip deiner Einnahmequellen transparent zu machen.

Die gefährlichsten Punkte sind oft deine ungeprüften Annahmen

Nicht alles, was plausibel klingt, ist am Markt wirklich belastbar. Der Canvas macht sichtbar, welche Annahmen du noch prüfen musst – bevor du Zeit in Businessplan, Förderantrag oder Finanzierung investierst.

Meine Zielgruppe zahlt diesen Preis.

Ich erreiche Kunden über Social Media.

Mein Angebot ist wichtiger als bestehende Alternativen.

Der Markt ist groß genug.

Ich bekomme schnell genug erste Kunden.

Diese Annahmen kannst du testen: Gespräche mit potenziellen Kunden, eine einfache Landingpage, erste Angebote, Feedback oder kleine Pilotkunden. So wird aus Bauchgefühl Schritt für Schritt belastbares Wissen.

Mit KI weiterdenken – aber nicht blind übernehmen

Deine Antworten aus dem Idea Canvas kannst du gut nutzen, um mit KI weiterzuarbeiten: Zielgruppen schärfen, Nutzen formulieren, erste Businessplan-Abschnitte vorbereiten oder Marketingideen entwickeln. Wichtig bleibt: KI hilft beim Denken – sie ersetzt aber nicht die Prüfung deiner konkreten Annahmen und eine erfahrene Einordnung, ob deine Idee wirklich trägt.

Warum der Canvas auch für AVGS, Gründungszuschuss und Bankgespräch hilft

Wenn du deine Idee strukturiert hast, werden Gespräche mit Coach, Arbeitsagentur, Förderstelle oder Bank deutlich konkreter. Du kannst besser erklären, welches Problem du löst, wer deine Kunden sind, wie du Umsatz erzielen willst und wo noch offene Fragen bestehen.

Gerade in einer AVGS-Gründungsberatung

ist das Canvas ein idealer Einstieg – weil begrenzte Coaching-Zeit gezielter genutzt wird. Für den Gründungszuschuss

und den Businessplan

schaffst du damit eine klare Grundlage, bevor du in Anträge, Zahlen und das Bankgespräch

einsteigst.

FAQ

Häufige Fragen zum Idea Canvas

Kurze Antworten zur kostenlosen Vorlage – praxisnah und ohne Anmeldehürde.

Was ist ein Idea Canvas?

Ein Idea Canvas ist eine kompakte Vorlage, mit der du deine Geschäftsidee auf einer Seite strukturierst: Problem, Zielgruppe, Lösung, Einnahmen und offene Annahmen. Es hilft dir, Klarheit zu gewinnen, bevor du in Businessplan, Finanzplanung oder Förderung einsteigst.

Ersetzt das Idea Canvas einen Businessplan?

Nein. Das Idea Canvas ist der Einstieg – nicht der Ersatz. Es macht deine Idee sichtbar und Annahmen prüfbar. Ein Businessplan baut darauf auf mit Markt, Wettbewerb, Marketing, Organisation und Finanzplanung.

Was ist der Unterschied zwischen Idea Canvas und Business Model Canvas?

Das Idea Canvas kommt früher: Es klärt Problem, Zielgruppe, Lösung und Einnahmen in einfachen Fragen. Das Business Model Canvas vertieft das Geschäftsmodell mit Kanälen, Partnern, Ressourcen, Kostenstruktur und weiteren Bausteinen – meist erst, wenn die Grundidee steht.

Ist die Vorlage wirklich kostenlos?

Ja. Du kannst das Idea Canvas ohne Anmeldung direkt im Browser nutzen. Es gibt keine versteckten Kosten und keine Pflicht zur Registrierung.

Kann ich mein ausgefülltes Canvas exportieren?

Ja. Mit dem Button „Canvas exportieren“ erzeugst du eine strukturierte Textzusammenfassung aller Eingaben. Den Text kannst du kopieren und in Word, Gamma, E-Mail oder deine Beratungsunterlagen einfügen.

Kann ich das Canvas für AVGS oder Gründungszuschuss nutzen?

Ja, als Vorbereitung. Wenn Problem, Zielgruppe, Lösung und Einnahmen klar formuliert sind, werden Gespräche mit Coach, Arbeitsagentur oder Förderstelle deutlich konkreter. Anträge und individuelle Einordnung erfolgen in einer weiterführenden Beratung – nicht im Strategiegespräch.

Was mache ich nach dem Ausfüllen am sinnvollsten?

Nach dem Ausfüllen kannst du deine offenen Fragen, Annahmen und nächsten Schritte sammeln. Wenn du professionelle Unterstützung möchtest, kannst du ein Strategiegespräch vereinbaren. Dort klären wir zunächst, ob und in welcher Form eine weiterführende Beratung sinnvoll ist. Die detaillierte Ausarbeitung erfolgt nicht im Orientierungsgespräch, sondern im Rahmen einer Beratung.

Vom Canvas zum nächsten sinnvollen Schritt

Wenn dein Idea Canvas ausgefüllt ist, ist deine Idee nicht mehr nur im Kopf. Dann erkennst du besser, welche Punkte schon klar sind und wo noch Arbeit nötig ist. Im Strategiegespräch klären wir, wo du gerade stehst, welches Ziel du verfolgst und ob eine weiterführende Beratung für Businessplan, Förderung, Finanzierung oder Gründungszuschuss sinnvoll ist.

Die detaillierte Prüfung, Ausarbeitung oder Überarbeitung deiner Geschäftsidee ist Teil einer weiterführenden Beratung.

Rechner, Vorlagen und Denkwerkzeuge helfen Dir, Idee, Zahlen und nächste Schritte klarer zu sehen – bevor Du Geld ausgibst, Anträge stellst oder mit Bank, Arbeitsagentur oder Förderstelle sprichst.

Nutze bewährte Werkzeuge aus über 30 Jahren Gründungsberatung – kostenlos, direkt zugänglich und ohne Verkaufsdruck.

Diese Werkzeugkiste zerlegt die Komplexität in kleine, bearbeitbare Schritte. Starte mit dem Gründungsreife-Test

für einen Gesamtüberblick – danach vertiefst Du gezielt mit Rechnern zur Umsatzplanung in der Existenzgründung

oder privaten Ausgaben im Businessplan. Ziel ist nicht Perfektion, sondern ein klarerer nächster Schritt.

Welche Frage möchtest Du zuerst klären?

Starte mit der Frage, die Dich gerade am meisten beschäftigt – ohne Anmeldung, direkt im Browser.

Gründungsreife-Test – Dein Einstieg in die Tool-Welt

Bevor Du einzelne Rechner nutzt, lohnt sich ein ehrlicher Gesamtcheck: Der Gründungsreife-Test

zeigt, wie gut Deine Gründung vorbereitet ist – und welche Planungshilfen als Nächstes sinnvoll sind.

Start hier

Gründungsreife-Test

Prüfe in wenigen Minuten, wie gut Deine Gründung vorbereitet ist – von Geschäftsidee und Zielgruppe bis Umsatzplanung, Finanzierung und Liquidität.

Nach dem Gründungsreife-Test kannst Du gezielt vertiefen: private Ausgaben, Umsatzplanung, Kapitalbedarf und branchenspezifische Rechner – ob für den Businessplan,

ein Bankgespräch

oder die Gründungszuschuss-Vorbereitung

und AVGS.

Die Branchenrechner unten helfen, typische Kosten, Auslastung und Kapazität branchenspezifisch zu prüfen.

Essentiell

Private Ausgaben erfassen

Kläre, wie viel Geld Du privat wirklich brauchst – damit Dein Businessplan nicht an zu optimistischen Lebenshaltungskosten scheitert.

Finde heraus, wie viele produktive Stunden, welcher Stundensatz und welche Auslastung nötig sind, damit Deine Elektrogründung wirtschaftlich funktioniert.

Bevor die Finanzplanung sitzt, brauchst Du oft Klarheit über Idee, Zielgruppe und Angebot – das macht jeden Businessplan

und jedes Beratungsgespräch gezielter.

Neu

Idea Canvas

Bringe Deine Geschäftsidee auf eine Seite: Zielgruppe, Nutzen, Angebot, Preislogik und die nächsten Annahmen, die Du prüfen musst.

Praktische Arbeitsmittel aus der Beratungspraxis – keine lose Beigabe, sondern Vorlagen, mit denen Du Gedanken sortierst, Zahlen vorbereitest und gezielter weiterarbeitest.

Viele Vorlagen kannst Du auch gut nutzen, um sie anschließend mit KI weiterzudenken – zum Beispiel für Zielgruppe, Positionierung, Businessplan-Text oder Marketingideen. Das ersetzt weder fachliche Einordnung noch Beratung, aber es spart Dir den leeren Blick aufs Blatt.

Vorlagen

Kostenlose Downloads

Hole Dir Businessplan-Vorlagen, Finanzplan-Templates, Checklisten und Leitfäden – sofort nutzbar, ohne Umweg.

Jedes Tool löst ein konkretes Einzelproblem – entwickelt aus typischen Fragen in über 700 Beratungen seit 1992.

Du nutzt alles ohne Anmeldung, ohne versteckte Kosten und ohne Pflicht, danach etwas zu buchen.

Wenn Du Ergebnisse sicher einordnen willst – für Businessplan, Bank, AVGS oder Gründungszuschuss – ist ein Gespräch der sinnvolle nächste Schritt, nicht der nächste Verkaufsblock.

Aus Beratungspraxis

Rechner und Vorlagen, die in echten Gründungsgesprächen funktionieren – nicht aus der Theorie.

Konkrete Einzelprobleme

Umsatz, private Ausgaben, Idee, Markt: jeweils ein Tool, ein klarer Nutzen.

Sofort nutzbar

Direkt im Browser – ohne Registrierung, ohne Wartezeit.

Fachliche Tiefe bei Bedarf

Wenn die Zahlen stehen, hilft Einordnung – freiwillig, im Erstgespräch.

„Als ich den Entschluss gefasst habe, mich selbstständig zu machen, stand ich vor der Aufgabe, einen ordentlichen Businessplan für die Unternehmensfinanzierung zu erstellen. Herr Schrimper verstand sehr schnell, was ich vorhatte und wie man dieses Konzept umsetzen kann. Mit seiner langjährigen Erfahrung und meinen Vorstellungen meines zukünftigen Unternehmens haben wir einen finanzierungsfähigen Businessplan erstellen können.“

Johannes Mrotz, Gründer

AVGS-Beratung möglich

BPW NRW gefördert

Seit 1992 in der Beratung

Über 700 Beratungen

FAQ

Häufige Fragen zu den Gründer-Tools

Kurze Antworten zu kostenlosen Tools für Gründer, Umsatzplanung, Finanzplanung in der Existenzgründung und Businessplan-Vorbereitung – praxisnah und ohne Anmeldehürde.

Sind die Tools wirklich kostenlos?

Ja. Du kannst die Rechner und Vorlagen ohne Anmeldung nutzen. Es gibt keine versteckten Kosten und keine Pflicht zur Registrierung.

Ersetzen die Tools eine Gründungsberatung?

Nein. Die Tools helfen Dir, Gedanken zu sortieren und erste Zahlen sichtbar zu machen. Für Förderung, Bankgespräch, Businessplan oder Gründungszuschuss ist individuelle Beratung oft sinnvoll – weil dort Einordnung, Tragfähigkeit und nächste Schritte entscheidend sind.

Welche Tools helfen mir bei der Umsatzplanung?

Starte mit dem Gründungsreife-Test für einen Gesamtüberblick. Für die Umsatzplanung eignen sich der Umsatzplaner Light, branchenspezifische Umsatzrechner für Elektrohandwerk, Klimatechnik, Kosmetikstudio, Gastronomie und pädagogische Leistungen sowie die Erfassung privater Ausgaben als Grundlage für Deinen Finanzbedarf.

Gibt es branchenspezifische Umsatzrechner?

Ja. Es gibt unter anderem Umsatzrechner für Elektrohandwerk, Klimatechnik, Kosmetikstudio, Café und Gastronomie sowie für pädagogische Leistungen – jeweils mit Blick auf typische Kosten, Auslastung und Kapazität.

Kann ich die Ergebnisse für meinen Businessplan nutzen?

Ja. Die Ergebnisse eignen sich als Ausgangspunkt für Finanzplanung und Businessplan. Entscheidend ist die nachgelagerte Einordnung: Annahmen prüfen, Szenarien vergleichen und die Zahlen in einen tragfähigen Gesamtplan überführen.

Helfen die Tools bei AVGS oder Gründungszuschuss?

Die Tools unterstützen die Vorbereitung: Umsatz, private Ausgaben und Struktur für Gespräche mit der Agentur für Arbeit oder dem Berater. Förderlogik, Anträge und individuelle Einordnung klären wir in der Beratung – etwa im Rahmen der Existenzgründungsberatung.

Gibt es Beratung nur in Essen und NRW – oder auch online?

Die Beratung ist vor Ort in Essen und NRW sowie online deutschlandweit per Microsoft Teams möglich. Entscheidend ist eine klare Vorbereitung auf Businessplan, Förderung, Finanzierung oder den nächsten Schritt der Gründung.

Vom ersten Tool zur sicheren Entscheidung

Ein Rechner zeigt Dir Zahlen. Eine Vorlage bringt Struktur. Entscheidend ist aber, was diese Ergebnisse für Deine konkrete Gründung bedeuten: für Businessplan, Förderung, Finanzierung, Preise, Liquidität und den nächsten Schritt.

Wenn Du das sicher einordnen willst, sprechen wir darüber – ohne Druck, mit Blick auf Deine Situation.