https://www.torstenschrimper.de/wp-content/uploads/2025/05/5-Forces.webp

768

768

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2025-05-21 13:39:332025-05-22 10:46:20Branchenstrukturanalyse nach Porter

https://www.torstenschrimper.de/wp-content/uploads/2025/05/5-Forces.webp

768

768

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2025-05-21 13:39:332025-05-22 10:46:20Branchenstrukturanalyse nach Porter https://www.torstenschrimper.de/wp-content/uploads/2024/07/Finanzcheck.webp

750

750

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2024-07-09 16:13:302024-07-10 10:13:49WIE SIE IHR UNTERNEHMEN FÜR DIE ZWEITE JAHRESHÄLFTE STÄRKEN

https://www.torstenschrimper.de/wp-content/uploads/2024/07/Finanzcheck.webp

750

750

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2024-07-09 16:13:302024-07-10 10:13:49WIE SIE IHR UNTERNEHMEN FÜR DIE ZWEITE JAHRESHÄLFTE STÄRKEN https://www.torstenschrimper.de/wp-content/uploads/2016/07/RentaS-9.png

800

800

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-07-20 09:09:082024-03-05 15:25:03Rentas Controllingsoftware

https://www.torstenschrimper.de/wp-content/uploads/2016/07/RentaS-9.png

800

800

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-07-20 09:09:082024-03-05 15:25:03Rentas Controllingsoftware https://www.torstenschrimper.de/wp-content/uploads/2023/05/Externes-Controlling-1.webp

1151

1400

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

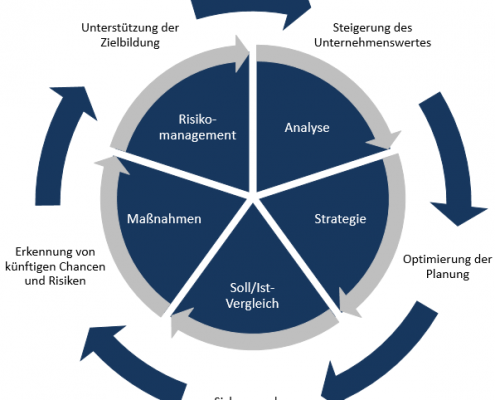

Torsten Schrimper2016-04-17 14:21:292024-01-09 11:36:05Controlling für junge Unternehmen

https://www.torstenschrimper.de/wp-content/uploads/2023/05/Externes-Controlling-1.webp

1151

1400

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

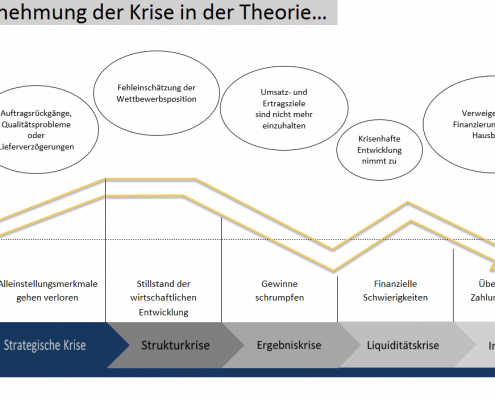

Torsten Schrimper2016-04-17 14:21:292024-01-09 11:36:05Controlling für junge Unternehmen https://www.torstenschrimper.de/wp-content/uploads/2016/04/Die-Wahrnehmung-der-Krise-in-der-Theorie.png

704

1274

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-04-16 11:01:002024-01-09 12:24:29Unternehmenskrise – Theorie und Praxis

https://www.torstenschrimper.de/wp-content/uploads/2016/04/Die-Wahrnehmung-der-Krise-in-der-Theorie.png

704

1274

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-04-16 11:01:002024-01-09 12:24:29Unternehmenskrise – Theorie und Praxis https://www.torstenschrimper.de/wp-content/uploads/2016/01/Soll-Ist-Vergleich.png

553

602

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-01-19 14:51:392024-07-16 14:05:38Soll-Ist-Vergleich

https://www.torstenschrimper.de/wp-content/uploads/2016/01/Soll-Ist-Vergleich.png

553

602

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-01-19 14:51:392024-07-16 14:05:38Soll-Ist-Vergleich https://www.torstenschrimper.de/wp-content/uploads/2016/01/Externes-Controlling1.png

558

597

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-01-19 14:24:192024-01-10 16:36:29Externes Controlling

https://www.torstenschrimper.de/wp-content/uploads/2016/01/Externes-Controlling1.png

558

597

Torsten Schrimper

https://www.torstenschrimper.de/wp-content/uploads/2023/04/1604014_2234_TS_Menubar_Logo.png

Torsten Schrimper2016-01-19 14:24:192024-01-10 16:36:29Externes Controlling